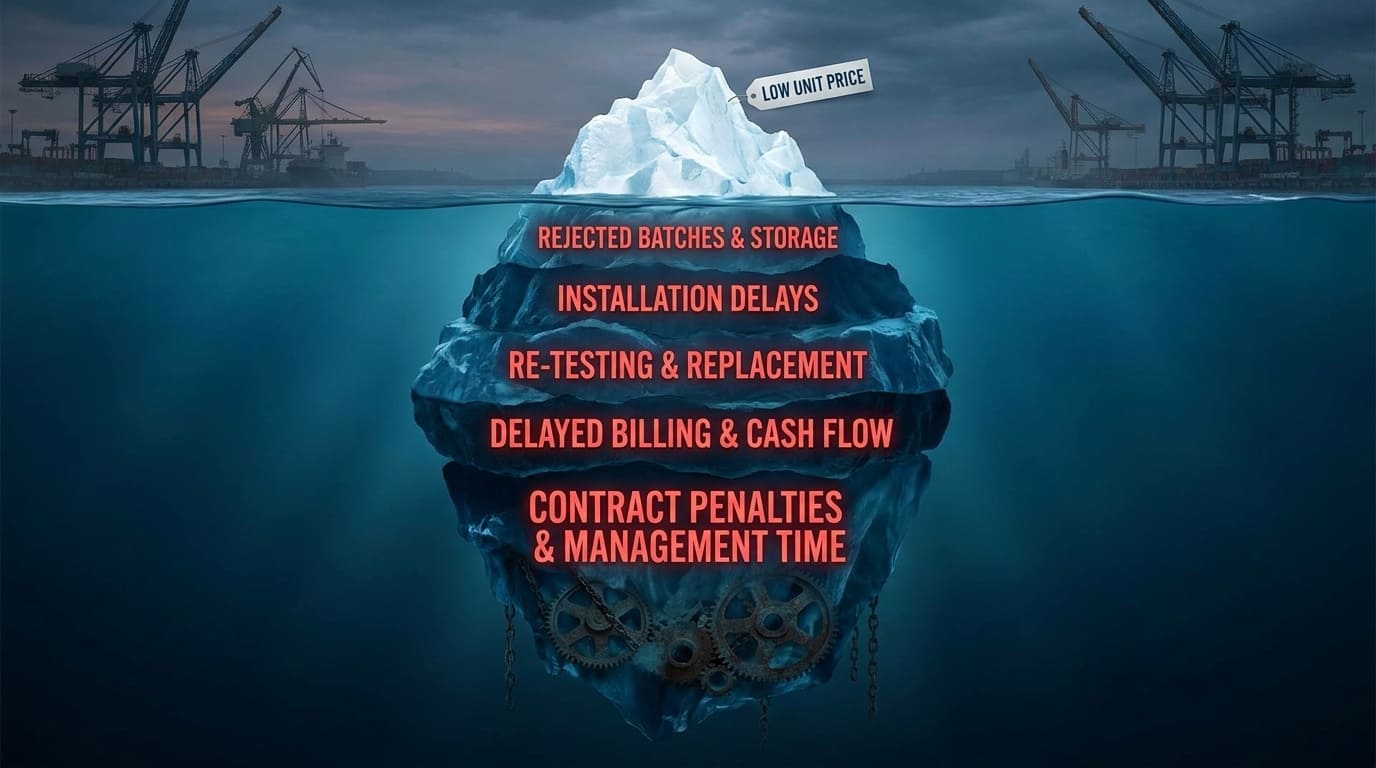

我看過廉價水錶造成昂貴的問題. 發票看起來不錯, 但返回, 測試, 修理, 延誤, 和處罰摧毀了儲蓄.

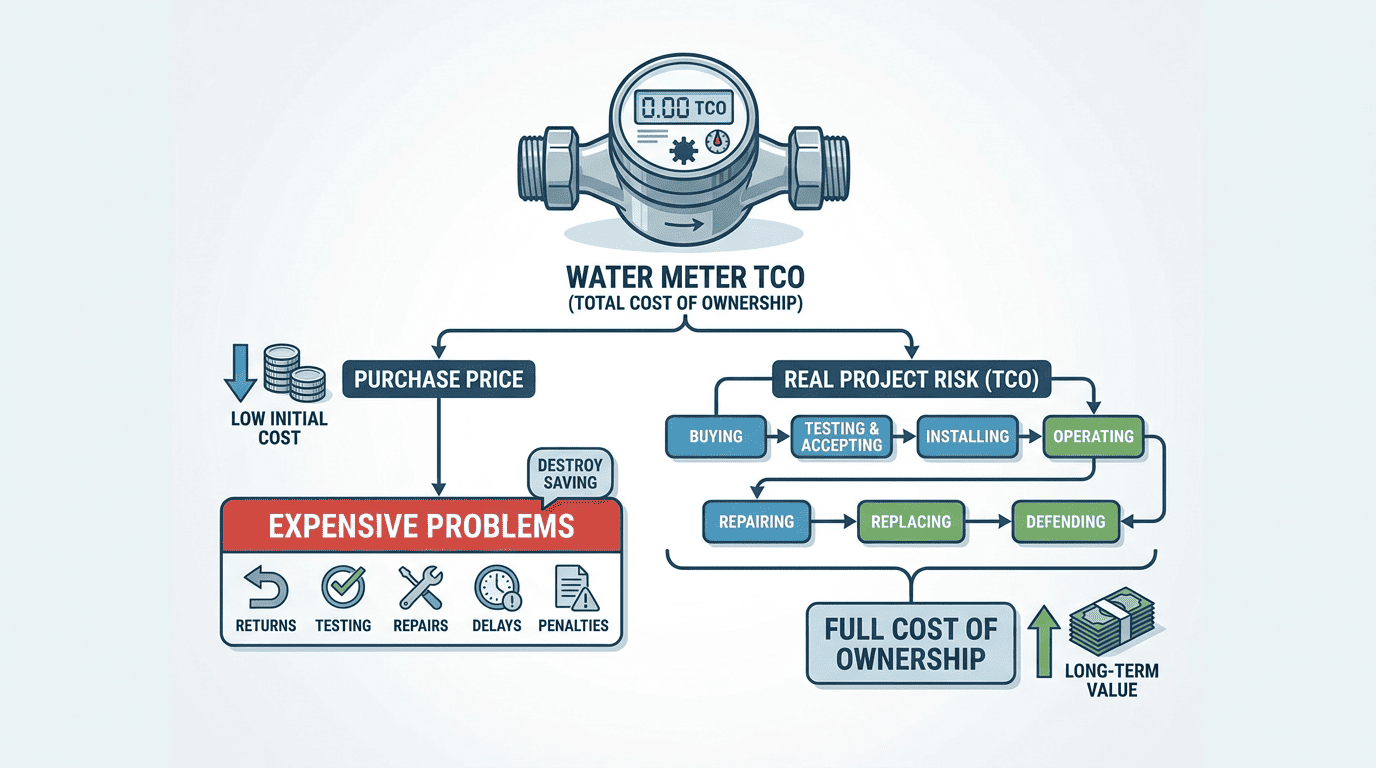

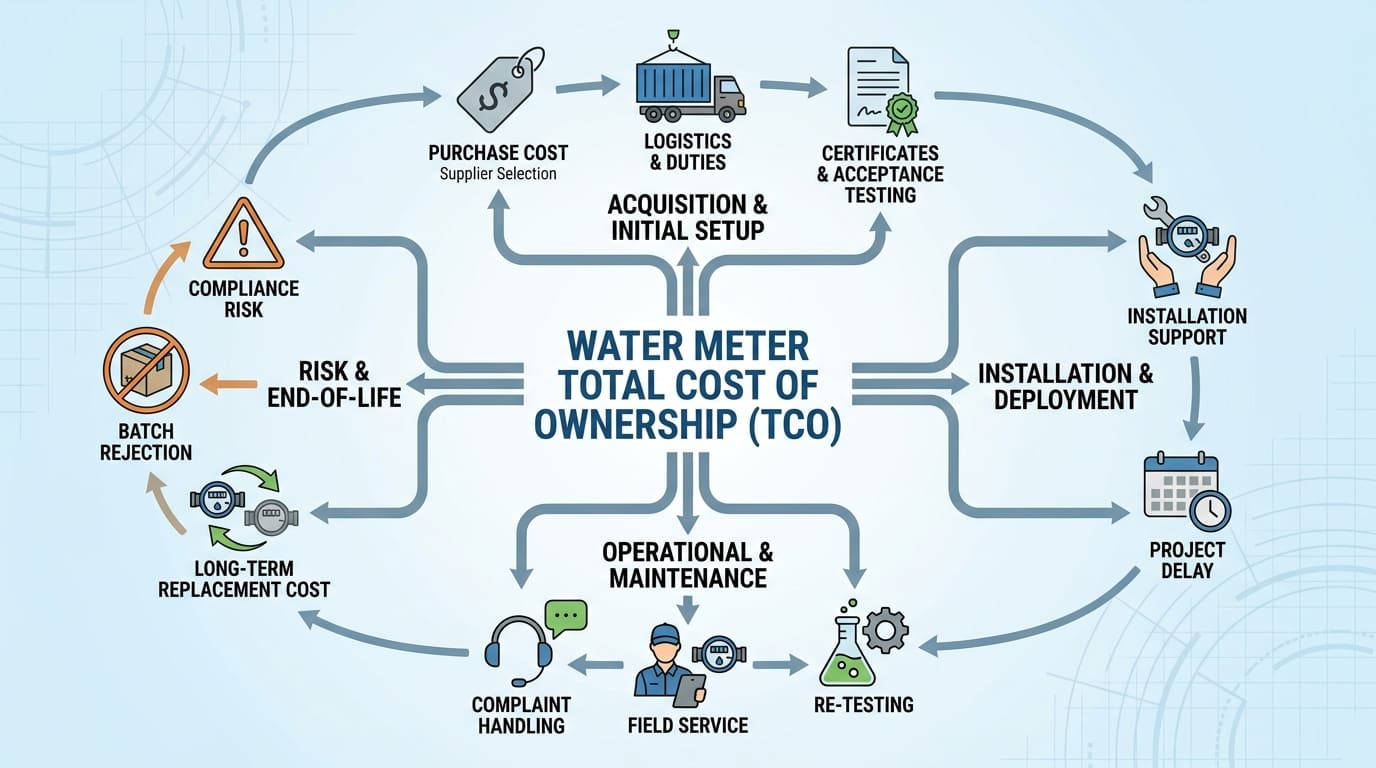

水錶總擁有成本TCO指的是全部購買成本, 測試, 接受, 安裝, 操作, 修理, 替換, 並在儀表的使用壽命期間保護其. 我用TCO來比較真實的專案風險, 不僅僅是購買價格.

我為財務長和採購經理寫這篇文章,因為兩個團隊從不同的角度看待同一個專案. 財政面臨預算壓力. 採購面臨供應商壓力. 我看到兩支球隊都選擇了最低報價,因為表格看起來很清楚. 之後, 實際成本出現在退貨運費中, 第三方測試, 田間勞動, 客戶投訴, 處罰, 和延遲的收入.

什麼是水錶總擁有成本 TCO?

我將水錶總擁有成本 TCO 定義為水錶從供應商選擇到最終更換的每項成本. 購買價格僅一行.

水錶 TCO 包括直接購買成本, 後勤, 職責, 證書, 驗收測試, 安裝支援, 投訴處理, 重新測試, 現場服務, 合規風險, 批次拒絕, 工程延誤, 和長期重置成本.

我將水錶視為成本系統, 不是單一產品

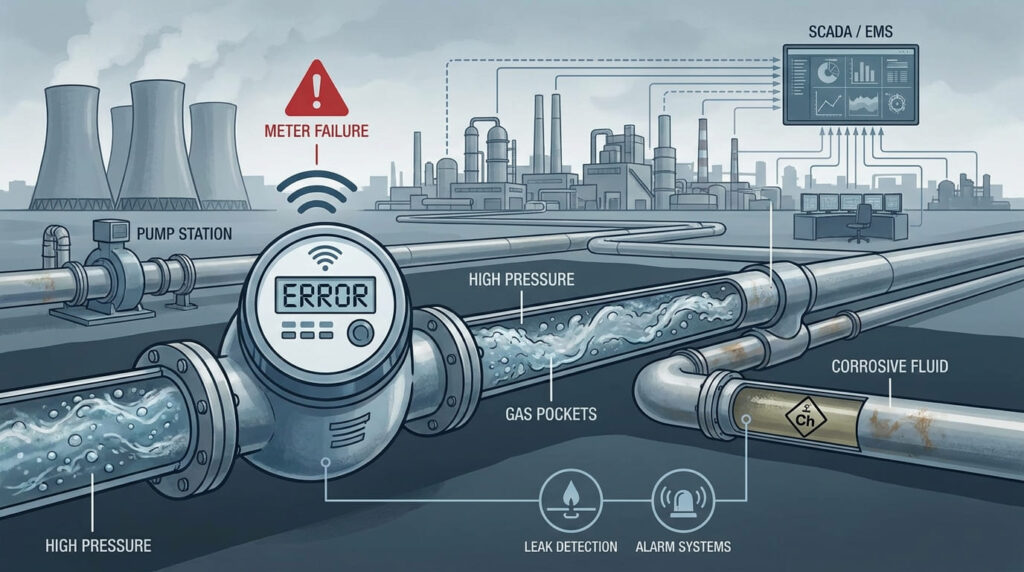

水錶不僅僅是黃銅表體, 一個暫存器, 和一個紙箱. 是合法的計量產品. 它可以包括輔助設備,例如遠端讀取設備, 根據國家規則,這些設備可能受到法定計量控制. 這一點很重要,因為當專案需要遠端抄表時,便宜的基準表可能會變得昂貴, 法律接受, 和當地測試批准.

我還將測試成本納入 TCO. ISO 4064 描述了完整水錶的測試和, 如有需要, 將測量感測器和計算器作為單獨的單元進行測試. 這意味著當專案具有智慧功能時,買家可能需要支付不只一次簡單的工廠檢查費用, 地方當局的要求, 或特殊驗收規則.

我使用 TCO 是因為它將隱藏成本與購買價格放在同一個表中. 低價供應商可能仍然不錯. 但沒有物料控制的低價供應商, 大量控制, 測試台對準, 或投訴支援可以將成本從供應商的報價轉移到買方的營運預算中.

| 成本層 | 我包含的內容 |

|---|---|

| 採購成本 | 米價, 配件, 通訊模組 |

| 物流成本 | 貨運, 保險, 職責, 港口費 |

| 審批費用 | 證書, 樣品, 地方當局測試 |

| 驗收費用 | 工廠檢驗, 第三方測試, 重新測試 |

| 失敗成本 | 退貨, 維修, 替代品, 投訴處理 |

| 服務費用 | 當地參觀, 國際旅遊, 備用零件 |

| 延誤成本 | 延遲安裝, 延遲計費, 合約風險 |

| 合規成本 | 處罰, 回憶, 法律審查, 名譽受損 |

水錶總體擁有成本 TCO 中包含哪些直接成本?

我從直接成本開始,因為它們很容易看到. 但我永遠不會就此止步,因為直接成本可以隱藏更大的專案風險.

直接成本包括採購價格, 船運, 關稅, 認證, 樣品, 包裝, 文件, 檢查, 及當地驗收準備. 這些費用在交貨前可見, 因此應該在授予供應商之前對其進行預算.

我將到岸成本與發票價格分開

發票價格不是到岸成本. 我添加國際運費, 內陸貨運, 保險, 關稅, 加值稅, 銀行收費, 檢查費用, 樣品成本, 和文件費用. 當專案需要特定批准時,我也會新增證書維護.

對於智慧電錶, 我添加集中器, 手持裝置, SIM卡, 天線, 平台費用, 整合費, 和培訓. 遠端讀取設備可以永久合併或暫時添加, 這使得儀表系統比 機械儀表 獨自的. 如果預算只包括表體, 該項目看起來很便宜,但營運成本很高.

我還添加了驗證和驗收的成本. ISO 4064 描述了一種內在誤差測試,其中儀表指示在參考條件下與校準參考設備進行比較. 這提醒我,測試不是一項隨意的倉庫活動. 需要裝備, 人們, 時間, 和方法控制.

| 直接成本項目 | 為什麼我將其包含在 TCO 中 |

|---|---|

| 單價 | 這只是起點. |

| 貨運 | 重米可以改變到岸成本. |

| 關稅和稅款 | 它們影響實際現金流出. |

| 認證 | 當地接受可能需要證明. |

| 樣品 | 樣品可能需要全面測試. |

| 第三方檢驗 | 它降低了風險但增加了成本. |

| 文件 | 標, 海關, 和權威文件需要支持. |

| 訓練 | 使用不當會使好的儀表變成糟糕的項目. |

隱性成本 1: 退貨和投訴如何改變水錶總擁有成本 TCO?

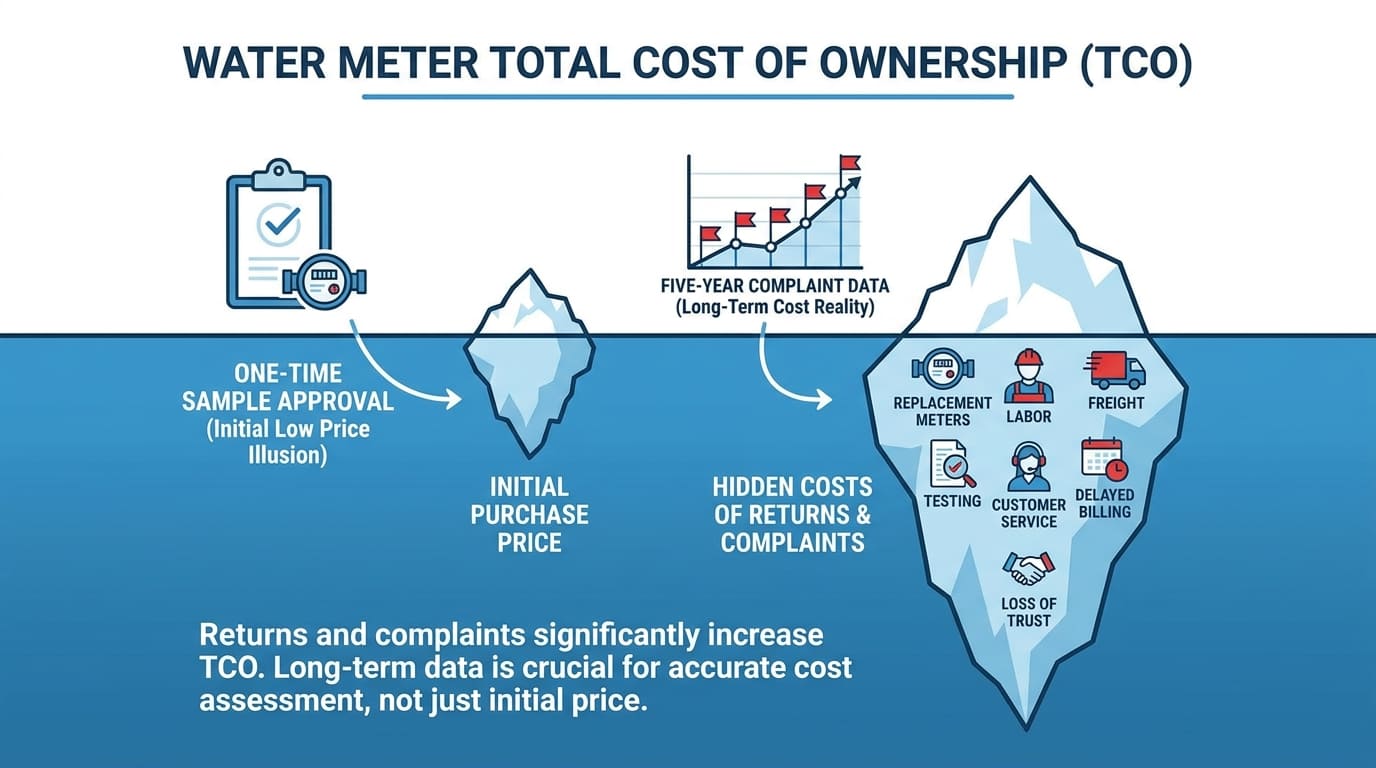

我看到投訴開始後最便宜的一批變成了最貴的一批. 第一個抱怨看起來很小. 重複的模式成本高昂.

退貨和投訴透過更換水錶增加水錶 TCO, 勞動, 貨運, 測試, 客戶服務, 延遲計費, 和失去信任. 五年的投訴數據比一次性樣品批准更有用.

我使用五年的投訴數據,因為一批貨物可能會誤導我

樣品可以通過. 第一批貨看起來不錯. 五年的投訴記錄顯示 製造商 可以控制重複出現的問題. 我要求按型號提供投訴數據, 尺寸, 批次, 失效模式, 成分, 現場狀況, 和糾正措施. 我不只接受總投訴率.

我記錄的一個案例涉及一批HTN DN50大表. 單價很吸引人. 第一次比較使供應商看起來很有競爭力. 但返回, 測試, 及修理造成總損失逾人民幣 60,000. 購買價格的節省消失了. 隱藏成本來自退貨處理, 替補檢查, 備用零件, 溝通時間, 和客戶壓力.

投訴成本在公司內部也很難解釋,因為它涉及多個部門. 採購看供應商談判. 品質見檢驗. 銷售看到客戶壓力. 財務部門看到額外付款. 倉庫看到退貨. 當我使用 TCO 時, 我把所有這些費用都放在一個文件中.

| 投訴費用 | 它出現在哪裡 |

|---|---|

| 更換儀表 | 採購或項目預算 |

| 退貨運費 | 物流預算 |

| 台架測試 | 品質預算 |

| 野外勞動 | 服務或營運預算 |

| 客戶溝通 | 銷售或呼叫中心預算 |

| 延遲付款 | 財務現金流 |

| 聲望受損 | 未來招標風險 |

隱性成本 2: 為什麼第三方重新測試會增加水錶總擁有成本TCO?

我看到一個不合格的批次產生的測試成本比原始檢查預算還要多. 重新測試從來都不是免費的, 即使供應商承擔責任.

第三方重新測試透過實驗室費用增加 TCO, 樣品運輸, 等待時間, 反覆內部審查, 並延遲接受. 當批次失敗影響法律或合約驗收時,測試成本會快速上升.

我將工廠測試條件與當地權威測試條件進行比較

工廠測試結果很有用. 但這並不總是等於地方當局的接受. ISO 4064 解釋了內在誤差測試將儀表顯示的體積與參考條件下校準的參考設備進行比較. 如果工廠和地方當局使用不同的設置, 買家可能會面臨爭論, 重新測試, 並延遲接受.

ISO 4064 還說相關的值, 方面, 性能測試期間應記錄觀察結果. 我在採購中使用這個想法. 我要求供應商提供清晰的測試記錄, 不僅僅是“通過”聲明. 良好的記錄使爭議更容易解決. 糟糕的記錄會讓每一次失敗的代價更高.

第三方重新測試費用不僅包括實驗室發票. 包括樣本選擇, 密封, 船運, 等待時間, 報告翻譯, 工程師審查, 供應商談判, 有時還有專案業主會議. 如果大量的話, 重新測試也可以停止安裝.

| 重新測試觸發器 | 總體擁有成本影響 |

|---|---|

| 計量精度糾紛 | 實驗室費用和延誤 |

| 重大疑問 | 化學測試及權威審查 |

| IP等級存疑 | 浸沒或密封測試 |

| 遠端抄表問題 | 系統測試及現場模擬 |

| 大量拒絕 | 重新採樣和儲存成本 |

| 證書不匹配 | 法律和技術審查 |

隱性成本 3: 國際現場服務訪問如何影響水錶總擁有成本 TCO?

我看過一次維修費用比所維修產品的費用還要高. 這種情況經常發生在大型儀表和出口專案中.

國際現場服務增加航班, 飯店, 簽證, 當地交通, 工程師時間, 工具, 備用零件, 翻譯, 和機會成本. 對於一些失敗, 維修費用可能超過電錶的價值.

在批准低價供應商之前,我會計算現場服務

我的記錄中的一個案例涉及俄羅斯的大型儀表. 維修本身並不是唯一的問題. 該網站需要國際旅行, 工程師調度, 工具, 備用零件, 和地方協調. 維修成本遠高於產品價值. 服務之旅開始後,低廉的購買價格看起來無關緊要.

這就是為什麼我在比較價格之前詢問供應商有關本地支援的信息. 如果製造商沒有本地合作夥伴, 每一次嚴重失敗都會成為國際案例. 如果儀表是大口徑產品, 運回也可能很昂貴或不現實.

對於智慧電錶, 國際服務還可以包括平台診斷, 韌體檢查, 通訊測試, 和培訓. 帶有電子裝置的水錶的設計應確保在規定的干擾下不會發生重大故障, 在許多情況下,檢查設施是要求的一部分. 這意味著智慧電錶支援不僅僅是機械維修. 也是電子化、數據化的支持.

| 現場服務項目 | 成本驅動因素 |

|---|---|

| 工程師飛行 | 國際旅行費用 |

| 飯店及每日津貼 | 現場時間 |

| 簽證和文件 | 行政拖延 |

| 備用零件 | 緊急運輸 |

| 工具 | 特殊維修要求 |

| 本地翻譯 | 通訊支援 |

| 停機時間 | 帳單遺失或項目延遲 |

尋找可靠的水錶供應商?

YOUNIO 製造機械和 超音波 DN15至DN500水錶, 經過 MID 認證和 ISO 測試 4064. 為合格買家提供免費樣品和工廠測試報告.

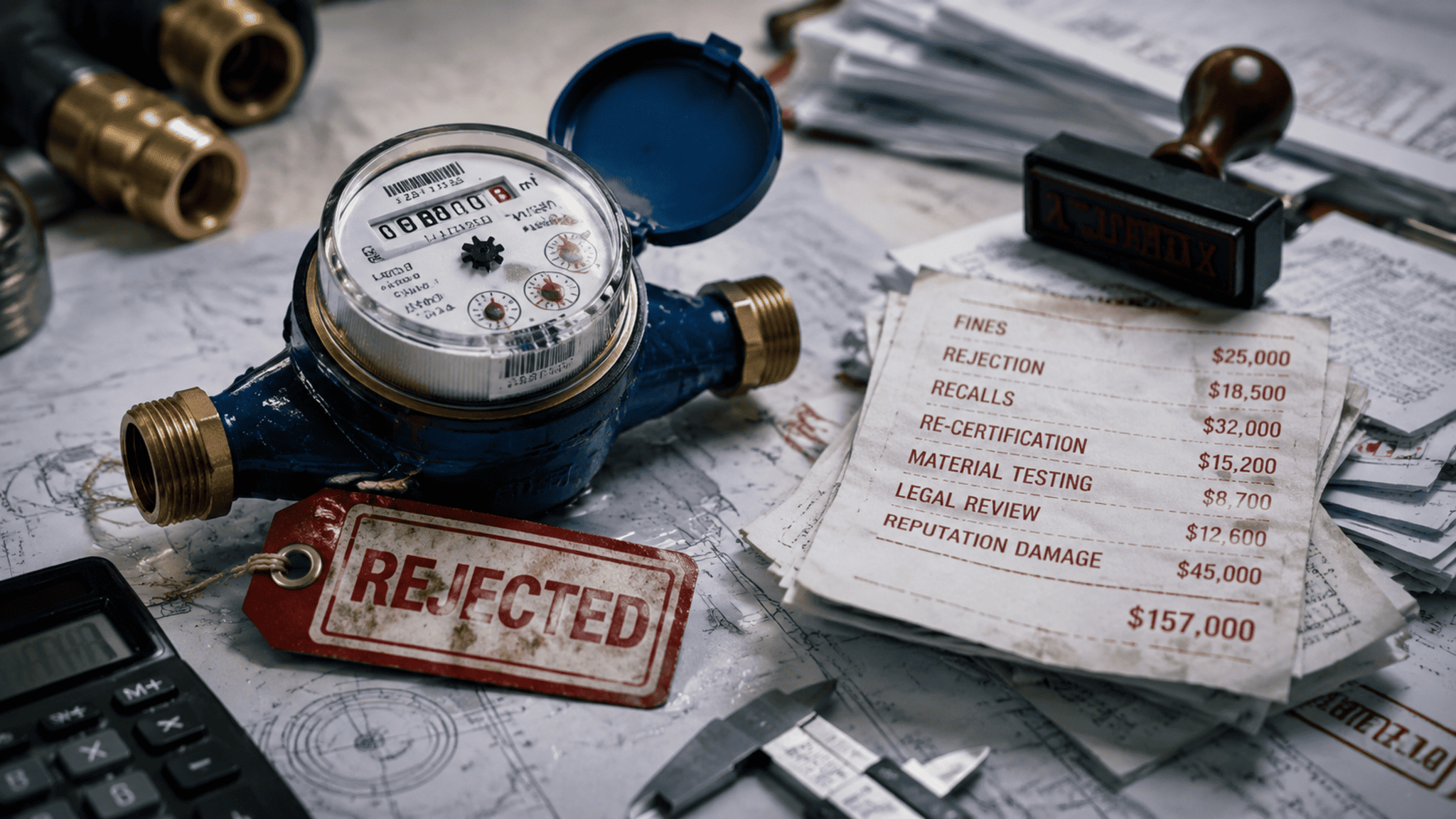

隱性成本 4: 合規失敗和監管處罰如何影響水錶總擁有成本 TCO?

我看到採購部門認為購買決定完成後出現了合規成本. 電錶很便宜, 但處罰並沒有.

合規失敗會透過罰款增加 TCO, 拒絕, 回憶, 再認證, 材料測試, 法律審查, 和名譽損害. 在選擇供應商之前必須審查材料和施工規則.

我從不將材料合規性視為一個小細節

我的記錄中有一個案例涉及鉛含量超標. 罰款金額達人民幣 52,000. 從外面看不出問題. 儀表本體看起來正常. 價格看起來不錯. 但合規成本未計入採購價格.

ISO 4064 規定與水接觸的材料通常應該是無毒的, 無污染, 和生物惰性, 同時也提請大家注意國家法規. 我將此視為採購警告. 如果當地飲用水規則或材料限制不同,在一個市場可接受的水錶在另一個市場可能仍會失敗.

ISO 4064 還要求整個水錶由耐內部和外部腐蝕的材料製成或適當的表面處理進行保護. 此要求會影響長期 TCO,因為腐蝕會產生 洩漏, 外觀問題, 壓力問題, 以及及早更換.

我要求按批次提供材料報告. 請問本體是黃銅的嗎, 合成的, 不銹鋼, 或其他材料. 我詢問該材料是否獲得目標市場的飲用水批准. 我也會詢問供應商如何控制來料. 如果材料測試不合格而被罰款,那麼最便宜的供應商可能並不便宜, 回憶, 和客戶的不信任.

| 合規風險 | 隱性成本 |

|---|---|

| 潛在客戶內容失敗 | 美好的, 記起, 權威審查 |

| 缺少當地批准 | 延遲安裝 |

| 證書不匹配 | 投標糾紛 |

| 腐蝕問題 | 更換及投訴 |

| 不安全的水接觸材料 | 法律和公眾信任風險 |

| 防詐欺設計不佳 | 帳單糾紛 |

隱性成本 5: 批次拒絕導致的工程延誤如何增加水錶總擁有成本 TCO?

我看到被拒絕的批次阻礙了安裝計劃和現金流. 倉庫已經滿了, 但專案無法動.

批量拒絕透過儲存增加水錶 TCO, 重新測試, 替代生產, 延遲安裝, 延遲計費, 合約罰款, 以及額外的管理時間. 低單價無法抵銷失敗的驗收計劃.

在批准批量生產之前,我包括批次拒絕成本

批次拒收不僅僅是品質問題. 這是一個時間表問題. 影響施工隊, 安裝承包商, 計費計劃, 客戶通知, 和專案里程碑. 如果儀表是進口的, 延誤也會影響海關儲存和更換出貨時間.

我記錄中的一個案例涉及新模具襯套脫落. 直接損失人民幣元 65,240. 購買價格較低, 但批次召回成本較高. 此缺陷表明,新模具中的小部件在批量重複使用時可能會造成巨大的項目損失.

這就是為什麼我在批量生產之前要求先進行中試批批准. 我還要求首件檢驗, 關鍵品質檢查, 和裝運保留規則. ISO 4064 要求將保護裝置作為儀表要求的一部分進行驗證, 和性能測試需要記錄相關的值和觀察結果. 我在批量控制中也使用同樣的思路. 在數量增長之前我需要書面證據.

批次拒絕也會降低內部信心. 財務可能會質疑該項目. 採購可能會重新開啟供應商討論. 專案團隊可能會失去安裝窗口. 公用事業公司可能會延遲計費改進. 這些都是實際成本, 即使它們沒有出現在第一個採購訂單中.

| 批次拒絕成本 | 商業效果 |

|---|---|

| 貯存 | 倉庫成本與空間壓力 |

| 重新測試 | 實驗室費用和管理時間 |

| 替代生產 | 新的交貨時間 |

| 安裝延遲 | 承包商進度衝突 |

| 計費延遲 | 後期收入改善 |

| 合約違約金 | 直接經濟損失 |

| 內部會議 | 隱性人工成本 |

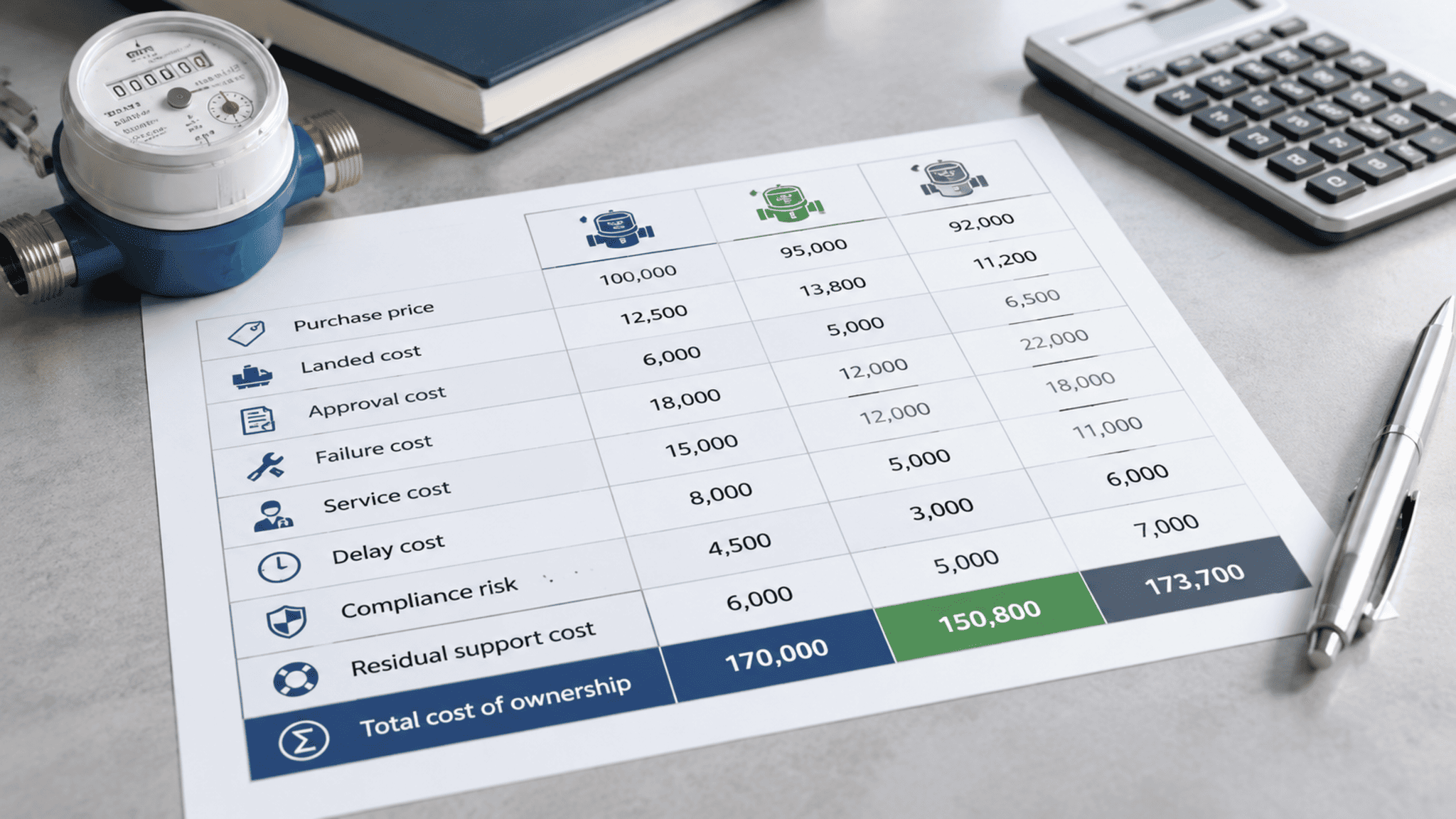

如何建立簡單的水錶採購總體擁有成本 TCO 模型?

我不需要複雜的財務系統來啟動 TCO. 我需要一個清晰的表格來比較相同生命週期的供應商.

簡單的水錶 TCO 模型增加了購買價格, 到岸成本, 審批費用, 失敗成本, 服務成本, 延誤成本, 合規風險, 和剩餘支援成本. 該模型應該比較場景, 不僅僅是報價.

我使用財務和採購都可以讀取的成本公式

我的基本公式很簡單:

水錶總擁有成本TCO=購買成本 + 物流成本 + 認證費用 + 驗收成本 + 安裝支援費用 + 預期投訴成本 + 預期重新測試成本 + 預期現場服務成本 + 合規風險成本 + 延誤成本 + 重置成本.

我用簡單的風險百分比來估計預期的投訴成本. 如果供應商擁有強大的五年投訴數據, 我使用較低的風險因素. 如果供應商無法顯示批次可追溯性, 我使用更高的風險係數. 如果項目處於嚴格監管市場, 我添加了更多合規風險.

我還計算了“壞批次場景”。這個數字經常改變決定. 我問如果 5%, 10%, 或者 20% 該批次需要重新測試, 維修, 或更換. 我問如果一項權威機構測試阻止發貨接收會發生什麼. 我問如果一個重大問題造成處罰,會發生什麼.

| 總擁有成本項目 | 供應商A: 低價 | 供應商B: 受控供應商 |

|---|---|---|

| 單價 | 降低 | 更高 |

| 運費和關稅 | 相同或相似 | 相同或相似 |

| 認證支持 | 虛弱的 | 強的 |

| 預計投訴費用 | 更高 | 降低 |

| 預計重新測試費用 | 更高 | 降低 |

| 現場服務風險 | 更高 | 降低 |

| 合規風險 | 更高 | 降低 |

| 延誤風險 | 更高 | 降低 |

| 預計總擁有成本 | 可能會變得更高 | 往往更穩定 |

我將風險值指派給已知的故障類型

我並不假裝風險可以完美預測. 但我仍然分配成本值. 目標不是數學之美. 目標是更好的決策.

| 故障類型 | 估算 TCO 成本 |

|---|---|

| 退貨及投訴 | 貨運, 勞動, 替代品 |

| 第三方復測 | 實驗室費用, 樣品, 時間 |

| 國際服務 | 旅行, 部分, 工程師日 |

| 合規失敗 | 美好的, 記起, 再認證 |

| 大量拒絕 | 延遲, 貯存, 替代品 |

| 智慧電錶故障 | 平台支援, 模組更換 |

| 實質問題 | 測試, 懲罰, 供應商糾紛 |

這個模型幫助我解釋了為什麼儀表是 5% 便宜一點還可以 20% 失敗後更貴. 它也幫助我展示為什麼供應商流程控制具有財務價值.

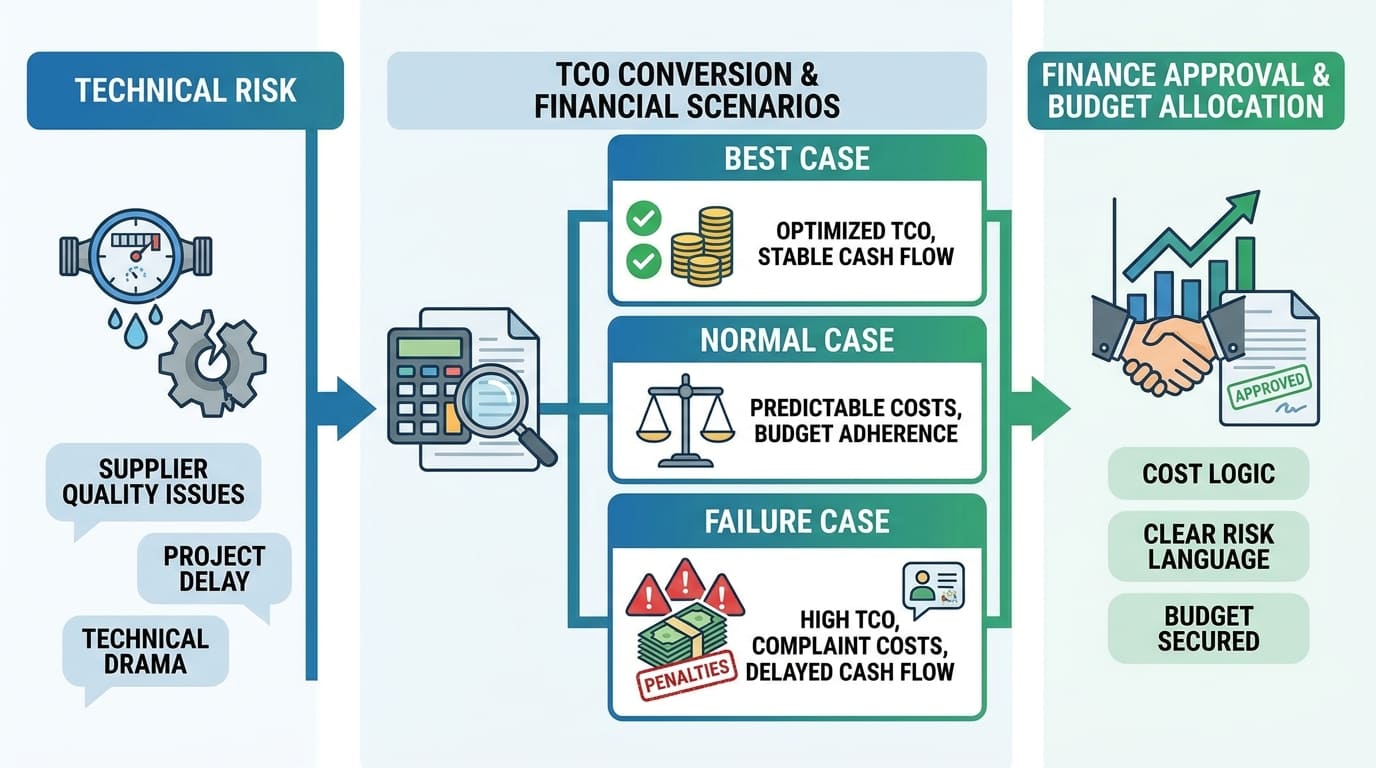

如何在內部預算審核中使用水錶總擁有成本 TCO 參數?

我了解到內部預算審核需要明確的風險語言. 財務團隊不要技術劇. 他們想要成本邏輯.

我透過將技術風險轉化為財務場景來使用水錶 TCO 論點. 我展示最好的情況, 正常狀況, 以及失敗案例. 然後我將供應商品質與現金流聯繫起來, 處罰, 投訴費用, 以及項目延期.

我將技術風險翻譯成財務長的語言

當我談論金融時, 我避免只說, 「這個供應商更好。」我說, 「該供應商降低了預期的重新測試成本, 現場服務風險, 處罰暴露, 並延遲風險。 」這句話很符合CFO的想法.

我也用真實案例. HTN DN50大米批量展示如何將便宜的單價變成人民幣以上 60,000 回報, 測試, 和修復. 俄羅斯大型電錶案例展示了國際現場服務的成本如何高於產品價值. 新模具襯套案例展示了低價批次如何創造人民幣 65,240 回憶喪失中. 含鉛案例展示了合規成本如何創造人民幣 52,000 懲罰.

我將每個案例連接到一條預算線. 退貨影響營運成本. 重新測試影響品質成本. 國際服務影響售後成本. 合規處罰會影響法律和監管成本. 批次拒絕影響專案現金流.

| 內部關注 | 我使用的 TCO 論點 |

|---|---|

| “更好的供應商價格更高。” | 購買價格較高, 但預期的失敗成本較低. |

| “今年我們需要節省預算。” | 便宜的電錶可以將成本轉移到明年的服務預算中. |

| “樣品通過了。” | 樣品通過並不能消除批次和合規風險. |

| “供應商有證書。” | 證書必須符合生產和當地規則. |

| “服務可以稍後處理。” | 國際服務的費用可能超過電錶價值. |

| “延遲的可能性不大。” | 一批被拒絕的產品可能會停止安裝和計費改進. |

我將這項決定作為針對已知損失的保險

我並不是將 TCO 描述為一種理論. 我將其描述為已知損失類別的保險. 受控供應商不僅僅銷售儀表. 降低了退貨的機率, 重新測試, 現場服務, 處罰, 並延遲.

對於公用事業項目, 我要求內部團隊批准預期生命週期成本最低的供應商, 不是最低單價. 對於採購來說,這是一個更公平的規則,因為當品質有經濟原因時,它允許買家選擇品質.

結論

我使用水錶總擁有成本 TCO,因為最便宜的水錶可能成為最昂貴的項目. 退貨, 重新測試, 國際服務, 合規處罰, 批次拒絕必須在供應商授予之前定價. 如果您想為下一次採購建立更安全的 TCO 比較, YOUNIO 可以為您提供經過認證的水錶, 智慧計量選項, 清晰的文檔, 和實際專案風險討論.

尋找可靠的水錶供應商?

YOUNIO 生產 DN15 至 DN500 機械水錶和超音波水錶, 經過 MID 認證和 ISO 測試 4064. 為合格買家提供免費樣品和工廠測試報告.